4 часов назад

И так дорогие друзья, пришло время написать про Самолет, который занимает 8,65% в нашем портфеле и очень сильно просел из-за сложной ДКП.

Мне тут пишут про навес продаж, из-за того что мажоритарный акционер выходит.

Успокойтесь. Он же не дурачек, все это в рынок сливать. Доля Кенина в ГК Самолет составляет 31,6%. По предварительной оценке, ее стоимость может достигать 26,5 млрд руб.

Если слить это в рынок, можно до 500 рублей укатать бумагу и ниже, а он получит меньше, так как продавит весь стакан такой свечой.

В данном случае он просто ищет другого покупателя на свой пакет акций.

НИКТО И НИКОГДА ТАКИЕ ПАКЕТЫ В РЫНОК НЕ СЛИВАЕТ.

Думаю, что это новость просто ради новости.

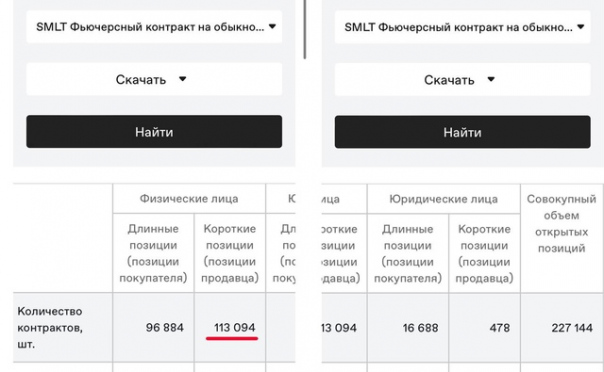

А теперь взглянем на шортовы и лонговые позиции в Самолете.

Физ лица нагрузили котлет для шорта, а вот юрики стараются пока сидеть в ожидании более спокойного климата.

А как мы знаем, рынок всегда имеет физиков.

В копилку к перспективам покупки Самолета по таким ценам, добавлю новость про сталевиков.

Сазанов заявил, что Минфин против пересмотра акциза на сталь — бюджет сверстан, возможность уплачивать налог у металлургов есть

ММК в свою очередь заявил, что вынужден урезать CAPEX при текущих ставках, и что мнение о большой подушке бизнеса ошибочно.

Короче, либо врет минфин, либо ММК.

Да, у сталевиков сейчас реально есть проблемы, но что-то мне подсказывает, что они успкели накопить достаточную подушку для решения всех этих проблема, ну и к тому же. Сталь и стройка тесно связаны между собой, и если начну как домино складываться застройщики, за ними тут же вниз полетят сталевики.

Учитывая то, что конкурировать в экспорте им тяжело, их товар направлен на внутренний рынок и гос-во не даст просто атк пропасть деволоперам.

Ну это мое мнение, все же нашли люди любят вкладывать в бетон, и как только ставки начнут снижаться, люди опять понесут свои сбережения в жилье!

Так что, сидим и не рыпаемся, наоборот, это хорошая возможность набрать в портфель облигации Самолета