2 Aug в 03:10

АВС анализ и как его правильно использовать на практике

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и валовой прибыли.

В маркетинге наиболее востребованным является АВС-анализ ассортимента. Проводится как для отдельного бренда, так и в целом для компании. Метод позволяет определить нерентабельные или низко-рентабельные группы товаров, своевременно улучшить и оптимизировать ассортиментный портфель.

Цель ABC анализа– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.д.), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе.

Для принятия стратегически верных решений результаты данного метода рекомендуется смотреть в динамике за несколько периодов. Ежемесячный анализ проводить можно, но данный промежуток времени слишком мал для реализации принятых решений и слишком мал для отслеживания динамики ситуации

Преимущества АВС-анализа: универсальность, простота и наглядность.

Ограничения АВС-анализа: метод слишком математичен, иногда может не учитывать стратегические цели компании.

Например: развивающиеся категории всегда будут в категории «С», так как в краткосрочном периоде будут иметь минимальный вклад в продажи/прибыль компании

Границы основных групп

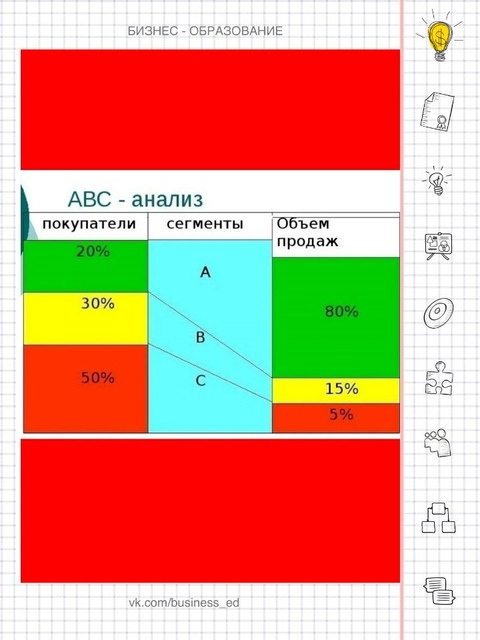

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий обеспечивают 80% результата.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

В –группа: обеспечивает 15% продаж/прибыли , обычно составляет 35-20% от всех ресурсов

С-группа: обеспечивает 5% продаж/прибыли , обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

Например, цель звучит следующим образом — компании необходимо увеличить рентабельность в короткие сроки. В таком случае целесообразно проводить анализ, отталкиваясь от вклада каждой позиции в общую прибыль.

Может быть другая цель : сфокусировать сбытовые усилия на самых продаваемых товарах –в таком случае целесообразнее выбрать валовые продажи.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

1. АВС-анализ товаров отдельного бренда или всего ассортимента компании

2. АВС-анализ запасов компании

3. АВС-анализ сырья и любых закупаемых материалов

4. АВС-анализ клиентов или групп потребителей

5. АВС-анализ поставщиков

6. АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

7. АВС-анализ бюджета. инвестиций или любых затрат

Какие выводы можно сделать на основе АВС анализа

После разделения всех товаров на группы АВС, формируются решения относительно каждой товарной группы.

Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа:

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны.

На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами.

Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода.При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.